ストックオプション評価

株式会社opLaboは金融工学分野に強い公認会計士集団であり、ストックオプション設計・評価専門の第三者機関。

有償新株予約権、種類株式、転換社債、M&Aアーンアウト条項など複雑な設計・評価に多数実績。

特許権評価

株式会社Patent Valuation Advisoryは元大手プロフェッショナルファーム知的財産グループ出身メンバーであり、知的財産・無形資産の評価専門の第三者機関。

特許権・商標権など様々な知的財産や無形資産評価に多数実績。

Knowledge

M&A・組織再編スキームのpros/cons

- 経営・法務・税務・会計の観点から -

目的や効果に応じた最適スキームの選択

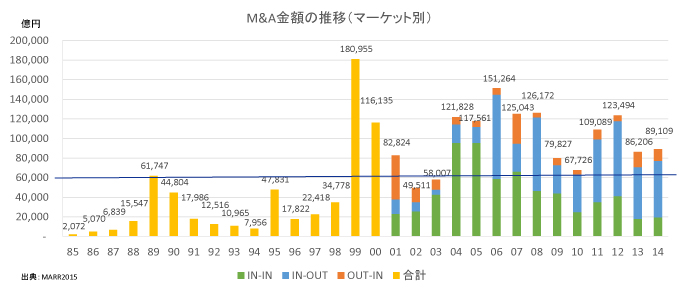

まずは、以下に示す日本のM&Aマーケットの金額推移を見てみる。金額ベースでM&Aの市場が増大傾向であるが、特に、1990年代後半から急増している事が分かる。当該要因は様々な説が提唱されているが、その中でも法改正および会計基準の整備による影響は否定できないと考えられる。

法改正による具体的影響として、はじめに、1997年6月独占禁止法が改正され、それまで禁止されていた「純粋持株会社」(事業持株会社は禁止されていなかった)の設立が解禁されたことにある。そして、1999年10月に持株会社の創設を円滑にするために、「株式交換・株式移転」制度が創設された。これにより、従来は合併中心の経営統合から、1999年以降、製造業や金融業などで株式交換・株式移転を用いた持株会社化が進んだ。

さらに、2001年4月施工商法による「会社分割」制度の影響も大きい。会社分割は事業の統廃合のためにグループ内再編に利用される事が多い。法改正としては最後に法人税法の改正で「連結納税制度」が導入され、2003年3月31日以後に終了する事業年度から適用できる事になった。

以上の法改正と同時に会計基準の整備も進み、1997年連結財務諸表原則の最終改正により従来の単体中心から連結中心の開示に変遷し、また2003年企業結合に係る会計基準、2005年事業分離等に関する会計基準が創設されている。

M&Aマーケット推移

M&A・組織再編に用いられる行為は下表の通りであるが、会社法・税制・会計基準において、関連する法制度の適用対象範囲は異なる。

まず会社法においては、組織変更の対象として、会社法「第五編 組織変更、合併、会社分割、株式交換及び株式移転」に規定されている。当該組織変更の場合、会社法上、必要な承認手続きや債権者保護手続きに留意が必要となる。

また、税制においては、法人税法第二条十二の八など、および法人税法基本通達に適格要件を定めている。組織再編成が、適格・非適格要件を充足するかどうかによって課税関係が変化し、キャッシュインパクトに留意が必要である。なお、組織再編における課税上の論点は、この他にも流通税などがある。

さらに、会計基準においては、企業結合または事業分離等に該当する取引については、それぞれ企業結合会計基準または事業分離等会計基準が適用される。時価評価やのれんの計上など損益・純資産インパクトに留意が必要である。

法制度の観点からは、会社法、法人税法、会計基準だけでなく、独占禁止法抵触によるディールブレイクや、労働契約承継法なども従業員の移転にとってセンシティブな検討事項である。

| M&A・組織再編の行為 | 会社法 | 税制 | 会計基準 | |

|---|---|---|---|---|

| 合併 | 新設合併 吸収合併 |

会社法「組織変更」 の対象 |

法人税法「適格」 / 法人税法基本通達 「組織再編成」 の対象 |

企業結合会計基準 「企業結合」 / 事業分離等会計基準 「事業分離等」の対象 |

| 会社分割 | 新設分割 吸収分割 |

|||

| 株式交換 | ||||

| 株式移転 | ||||

| 現物出資 | ||||

| 現物配当 | ||||

| 事業譲渡 | ||||

| 株式譲渡 | * | |||

*株式譲渡における会計基準は、個別財務諸表上は金融商品会計実務指針、連結財務諸表上は連結財務諸表原則の対象となる(ただし、企業結合会計基準の定めを適用して会計処理することが適当な場合を除く)

M&A・組織再編スキームのpros/cons

上記のM&A・組織再編の行為において、適用される法制度の範囲が異なることを主因として、M&A・組織再編の行為には、経営・法律・税務・会計の関連から長所・短所(pros/cons)が存在する。当該pros/consを考慮しながら、ディールの最適なスキームを選択していく必要がある。本稿では、合併、株式交換・株式移転、会社分割、事業譲渡、株式譲渡に区分・焦点をあて、項目別に比較整理する。なお、下表におけるスキームは、例えば、当時会社の一方が受皿会社を新設して当該会社に事業譲渡するといった複合的な場合は想定していないことに留意されたい。

M&A・組織再編スキームの選定は、自社の経営戦略、法務、税務、会計、人事など総合的に参酌して意思決定を図る必要がある。また、交渉相手の状況によって、スキームの着地点について対価やスケジュールなどを鑑みながら、事前対策(Contingency plan)も想定しておく必要がある。

| 合併 | 株式交換 株式移転 |

会社分割 | 事業譲渡 | 株式譲渡 | ||

|---|---|---|---|---|---|---|

| 経営 | 資金の必要性 | 対価が株式の場合、必要無し | 対価が株式の場合、必要無し | 対価が株式の場合、必要無し | 必要 | 必要 |

| 統合の融合度 | 同一法人 | 完全子会社 | 事業・部門 | 事業・部門 | マイノリティ出資~完全子会社 | |

| 法律 | 権利・義務、契約の承継 | 消滅会社の権利・義務、契約関係が存続会社へ包括承継 | 完全子会社の権利・義務、契約関係に変更無し | 対象会社の権利・義務、契約関係は包括承継 | 権利・義務が個別に移転、債権者の個別同意が必要 | 対象会社の権利・義務、契約関係に変更無し |

| 債権者保護手続き | 必要 | 必要 | 必要 | 不要 | 不要 | |

| 買取請求権 | あり | あり | あり | あり | なし | |

| 許認可等の継続 | 継続 | 継続 | 基本的に継続 | 非継続 | 継続 | |

| 承認手続き (買手/親会社) |

株主総会 特別決議 |

株主総会 特別決議 |

株主総会 特別決議 |

取締役会 (株主総会特別決議) |

取締役会 | |

| 承認手続き (売手/子会社) |

株主総会 特別決議 |

株主総会 特別決議 |

株主総会 特別決議 |

取締役会 (株主総会特別決議) |

取締役会 | |

| 簿外債務・偶発債務引継ぎのリスク | 承継 | 承継 | 部分的に承継 | 非承継 | 承継 | |

| 税務 | 税制適格・非適格 | 判定が必要 | 判定が必要 | 判定が必要 | 対象でない | 対象でない |

| 資産/負債調整勘定 | 非適格:計上 | 非適格:計上 | 非適格:計上 | 計上 | 計上しない | |

| 税務簿価のステップアップ | あり | あり | あり | あり | なし | |

| 繰越欠損金の移転 | 適格:移転 非適格:切捨 |

移転しない | 移転しない | 移転しない | 対象会社で使用 | |

| 不動産取得税 | 非課税 | 発生しない | 課税(非課税あり) | 課税 | 発生しない | |

| 登録免許税 (不動産) |

課税 | 発生しない | 課税 | 課税 | 発生しない | |

| 登録免許税 (資本金) |

課税 | 課税 | 課税 | 発生しない | 発生しない | |

| 消費税 | 不課税 | 非課税 | 不課税 | 課税 | 非課税 | |

| 会計 | 譲受資産の時価評価 | 取得:する | 取得:する | 取得:する | 取得:する | する |

| のれん計上 | あり | 単体:なし 連結:あり |

あり | あり | 単体:なし 連結:あり |

|

| 合併 | 株式交換 株式移転 |

会社分割 | 事業譲渡 | 株式譲渡 | ||

なお、本稿のpros/consは法制度の原則的な処理を整理したものであり、取引固有の事情によって例外的な処理などが存在すること、また文中の意見に関する部分は筆者の私見であることを最後に申し添える。