ストックオプション評価

株式会社opLaboは金融工学分野に強い公認会計士集団であり、ストックオプション設計・評価専門の第三者機関。

有償新株予約権、種類株式、転換社債、M&Aアーンアウト条項など複雑な設計・評価に多数実績。

特許権評価

株式会社Patent Valuation Advisoryは元大手プロフェッショナルファーム知的財産グループ出身メンバーであり、知的財産・無形資産の評価専門の第三者機関。

特許権・商標権など様々な知的財産や無形資産評価に多数実績。

Valuation Method

株式価値評価手法

M&Aなどの取引、資金調達、会計目的などに用いる、代表的な株式価値評価手法について解説いたします。

企業価値評価の理論

M&Aのように純然たる第三者間の売買においては、種々の経済性を考慮して定められた価額であれば合理的なものとして、税法が介入することなく、両者が合意した取引価格が適正な時価となる。適正な時価を算定する企業価値評価の手法はインカムアプローチ、マーケットアプローチ、ネットアセットアプローチに大別される。

価値評価の選定は、評価の目的に適合したアプローチを採用する必要があるが、実務上、取引目的の価値評価においてはインカムアプローチが重視される。インカムアプローチの長所として、将来の収益獲得能力や評価対象固有の性質を反映することが可能である。

なお、当社のWebフリーシミュレーション(無料で株式価値評価のシミュレーション)は、インカムアプローチの中でも特に代表的な手法であるDCF法(Discounted Cash Flow Method)を採用している(評価シミュレーションはコチラへ)。

価値評価手法

| 評価手法 | インカム アプローチ |

マーケット アプローチ |

ネットアセット アプローチ |

|---|---|---|---|

| 手法例 | DCF法/収益還元法 /配当還元法 |

株価倍率法/取引倍率法 /市場株価法 |

時価純資産法 /修正簿価純資産法 |

| 概念図 | DCF法 事業価値 = FCFの 現在価値合計 純有利子 負債 株式価値 非事業用資産 |

株価倍率法 事業価値 = 類似上場会社の倍率 × 対象会社財務数値 純有利子 負債 株式価値 非事業用資産 |

時価純資産法 資産 (時価) 負債 株式価値 |

DCF法のアプローチ

はじめに、DCF法における株式価値の算定は、「事業価値」、「非事業用資産」、「余剰現預金」、「総有利子負債」の構成要素からなる。

株式価値 = 事業価値 + 非事業用資産 - (総有利子負債 - 余剰現預金)

= 事業価値 + 非事業用資産 - 純有利子負債

① 事業価値

事業価値は、将来計画期間におけるフリーキャッシュフロー(Free Cash Flow:FCF)を加重平均資本コスト(Weighted Average Cost of Capital:WACC)または割引率で割り戻した現在価値として算定される。ここで、FCFは下記算式に示す通り、営業損益から減価償却費や運転資本増減などを加減算することにより、損益からキャッシュフローの概念に置換している。

なお、運転資本とは、売上債権、棚卸資産、仕入債務など事業運営において生じる資産・負債であり、その範囲(勘定科目)は企業固有であるため、価値評価においては明確な定義づけが必要になる。

FCF = 税引前営業利益 - 法人税等 + 減価償却費 - 運転資本増減 - 設備投資

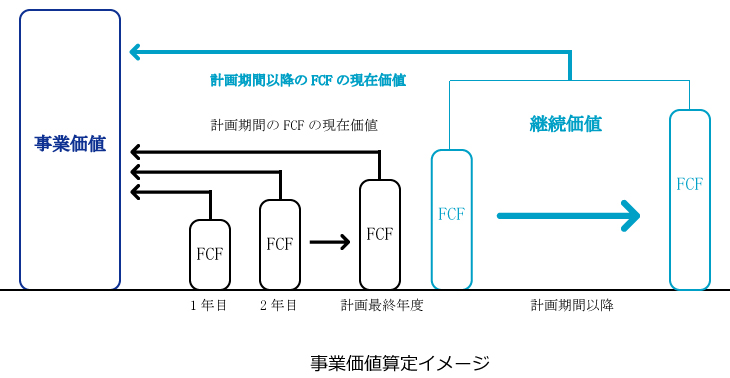

つぎに、事業価値を算定するために、当該事業から生じるFCFを資本コストによって現在価値に割り引いた合計が事業価値となるが、言い方を変えると、投資家が想定する価値は投資による将来期待される利回りの現在価値の総額と考えられる。参考までに事業価値評価のイメージを以下に示す。

WACCは投資家が類似の投資で運用した場合に得られる期待投資収益率であり、あるいは必要投資収益率(ハードルレート)でもあるが、株主からの調達コストである自己資本コストおよび債権者からの調達コストである負債コストの加重平均で算定される。

事業価値(Enterprise Value:EV)は、計画期間のFCFの現在価値と計画期間以降(以下、継続期間)のFCFの現在価値の合計となる。継続期間の継続価値(Terminal Value:TV)については、算定式上、市場成長率および割引率を用いて、以下のように示される。

事業価値EVは、計画期間におけるFCFを割引率rによって割り引いた現在価値、

継続価値TVは、計画最終年度のCFをFCF、継続期間のCFは市場成長率gにより増減する場合、

② - ①、かつ、n→∞のとき、継続価値TVは以下のように示される。

② 非事業用資産

売買目的有価証券、ゴルフ会員権、遊休不動産など事業運営上、必ずしも必要でない資産は非事業用資産として、その時価(または簿価)を株式価値算定上の加算項目とする。

③ 純有利子負債

純有利子負債は、借入金・社債などの将来的にキャッシュアウトが生じる性質のものであり、株式価値の減算項目とする。また、運転資金に最低限必要な現預金や拘束性預金を除いた余剰現預金を有利子負債から控除調整する。

純有利子負債 = 有利子負債 - 現預金等

(参考)非上場企業の株式の時価

非上場の株式は市場で売買されておらず、また気配相場のない株式、いわゆる取引相場のない株式は時価が明らかではない。株式売買の当事者が株式の適正な時価を評価するためには、一般的には、インカムアプローチ、マーケットアプローチ、ネットアセットアプローチの評価手法のいずれかまたはすべてを用いて株式価値を評価する。M&Aのように純然たる第三者間の売買においては、種々の経済性を考慮して定められた価額であれば合理的なものとして、税法が介入することなく、両者が合意した取引価格が適正な時価となる。

一方で、純然たる第三者間の売買でない場合、時価の算定方法については法定化されていないものの、税法が介入し、①売買実例の適正価額、②類似法人の株式価額からの推定価額、③1株当たりの純資産価額等を参酌した通常取引されると認められる価額(所得税法・法人税法が援用する財産評価基本通達)、の順で検討し、実務上、適正な時価を評価することになる。

Free Simulation